סעיף 46(א) לפקודת מס הכנסה קובע שאדם או חברה שתרמו בשנת מס סכום העולה על 207 ש”ח (מעודכן ל-2024) למוסד ציבורי כגון עמותות וחל”צים יזוכו מהמס שהם חייבים בו באותה שנה (=יקבלו החזרי מס על תרומות) :

| ישות | גובה הזיכוי / החזר המס על תרומות | תקרת הזיכוי |

|---|---|---|

| אדם פרטי | 35% מסכום התרומה | עד 30% מההכנסה החייבת של הנישום באותה שנה, או עד 10,354,816 ש"ח (מעודכן ל-2024), לפי הנמוך מביניהם |

| חברה | זיכוי בגובה מס החברות ( 23% נכון לשנת 2024) |

מטרת הסעיף לסייע לעמותות בגיוס תרומות לצורך ביצוע המטרות של העמותה שכן התורמים מקבלים החזר מס על תרומות לעמותה ולכן הרצון שלהם לתרום לעמותה גדל. יש לציין כי חלק מהתורמים רואים באישור הוכחה לכך שהעמותה פועלת כראוי ומפוקחת ולכן קל להם יותר לתרום.

חשוב: ישנן מטרות ספציפיות שמאושרות ולא כל העמותות יכולות לקבל את האישור על כך אפרט בהמשך.

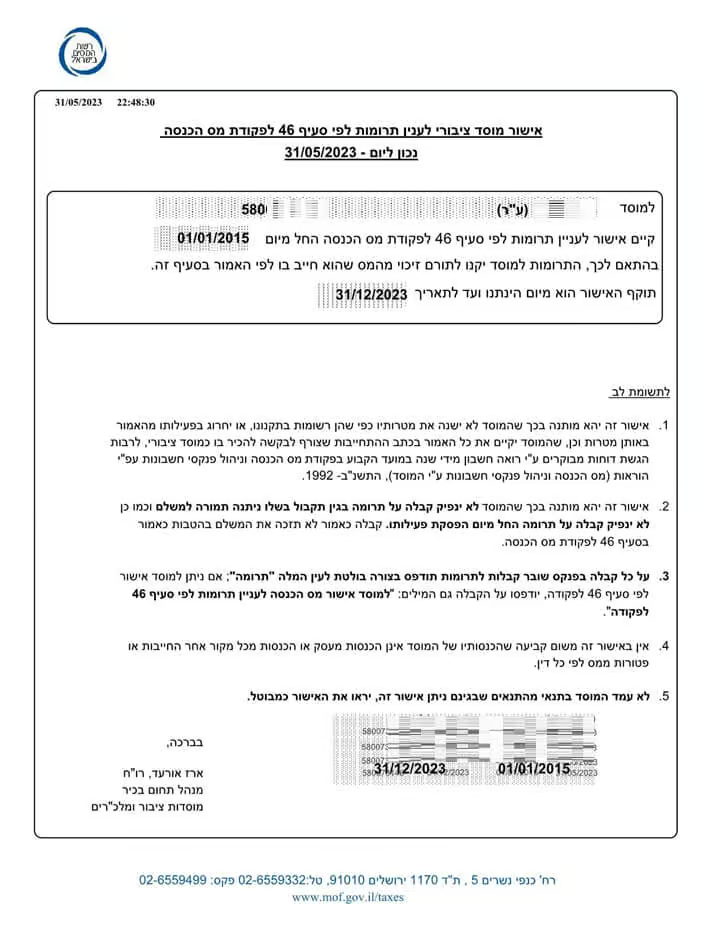

בדיקת סעיף 46 – היכן ניתן לראות ולהדפיס אישור של עמותה מסוימת?

איך ניתן להגיש החזר מס על תרומות?

האם העמותה שלי יכולה לקבל אישור לפי סעיף 46 לפקודת מס הכנסה?

העמותה שלי לא כלולה במטרות הציבוריות – מהי “מטרה אחרת” ?

מהם המסמכים הנדרשים בעת הגשת הבקשה?

תהליך אישור הבקשה

פסק דין לויפאסנה וועדת פריש

לא אישרו את העמותה האם זה סופי?

לסיכום

מעוניינים לתרום לעמותה מסוימת ולקבל החזר מס תרומות – איך יודעים האם יש לה אישור? לחצו על הכפתור הבא ותוכלו לראות ממתי עד מתי לעמותה יש אישור בתוקף כמו כן ניתן להדפיס את האישור.

עובדים שכירים יכולים להגיש בקשה להחזר מס על תרומות עד 6 שנים אחורה. לצורך הבקשה יש למלא טופס 135 ולצרף את הקבלות בגין התרומות שבוצעו.

עצמאיים יכולים לקבל החזרי מס על תרומות באמצעות דיווח על התרומות בדו”ח השנתי שהם מגישים בצירוף קבלות בגין התרומות.

חשוב: חובה לוודא שעל הקבלות מופיע הכיתוב “למוסד אישור מס הכנסה לעניין תרומות לפי סעיף 46 לפקודת מס הכנסה”

בכדי לקבל את האישור על העמותה לעמוד בתנאים הבאים:

• מוסד ציבור לענין סעיף 46 לפקודת מס הכנסה – לפי סעיף 9(2) מוסד ציבור הינו:

o חבר בני אדם של 7 לפחות (או הקדש)

o רוב החברים אינם קרובים

o המוסד קיים למטרה הציבורית

o המוסד פועל למטרה ציבורית

o הכנסותיו של המוסד ונכסיו משמשים להשגת המטרה הציבורית בלבד

o המוסד מגיש דוח שנתי לגבי נכסיו, הכנסותיו והוצאותיו, להנחת דעתו של פקיד השומה לפי תקנות שהתקין שר האוצר

• מטרה ציבורית לעניין סעיף 46 לפקודת מס הכנסה- “מטרה שעניינה דת, תרבות, חינוך, עידוד התיישבות, מדע, בריאות, סעד או ספורט וכן מטרה אחרת שאושרה על ידי שר האוצר כמטרה ציבורית.

חשוב– גם אם העמותה פועלת בתחום המטרות הציבוריות שנמנו לעיל אין הדבר מבטיח קבלת אישור לפי סעיף 46 לפקודת מס הכנסה ויש צורך לעמוד בהליך פרוצדורלי ובשיקולים המהותיים שנקבעו ע”י רשות המיסים.

שר האוצר אישר מכוח סעיף 9(ב)(2) לפקודת מס הכנסה את המטרות הבאות כמטרות ציבוריות

נוספות:

• מטרות ציבוריות שאושרו: עידוד החיסכון לחינוך תיכון ולחינוך גבוה

• מטרות האגודה למען בטחון ישראל הקרן להתעצמות צה”ל

• מתן שירותים מוניציפליים ליישובים באזור יהודה, השומרון, ורמת הגולן

• מניעת תאונות

• תנופה לצמיחה לסיוע למניעת אבטלה במשק

• קרן גנסיס לקידום ופיתוח הנגב

• סיוע ליישובים במצוקה

• קליטת עליה

• סיוע לחיילים משוחררים

• פעילות למען טוהר מידות בשירות הציבורי ומינהל תקין

• שמירה על איכות הסביבה למען הכלל

• הגנה על זכויות האזרח בישראל

• הגנה אזרחית על בטחון תושבי ישראל ואזרחיה מפני מלחמה או פעולות איבה

• פעילות לקידום וטיפוח מגזר ההתנדבות בישראל ומינהל תקין במוסדות ציבור

• עידוד תעסוקה והכשרה מקצועית של אוכלוסיות חלשות

• סיוע למוסד ציבורי בקידום יכולותיו הכלכליות, הארגוניות או הניהוליות

בעקבות מלחמת חרבות הברזל, הוקמו עמותות רבות לשם מתן מענים שונים או להנצחת מאורעות המלחמה. במענה לכך, רשות המיסים החליטה להקל על עמותות אלו בשני דרכים עיקריות:

א. פטור מחובת הגשת דוח כספי- רשות המיסים מאפשרת לעמותות להגיש בקשה להכרה לפי סעיף 46 על בסיס מאזן בוחן בלבד, ללא הצורך בהגשת דוח כספי.

ב. זירוז תהליך הבקשה- הרשות מעניקה עדיפות לבקשות שמוגשות על ידי עמותות אלו, כך שהטיפול בהן מהיר ויעיל יותר מהרגיל.

אם אתם קוראים את המדריך הזה וסוף השנה האזרחית מתקרב, חשוב לפעול במהירות. על מנת לקבל אישור, יש להציג הכנסות בעמותה בגובה שנע בין 30,000 ל-40,000 ש”ח. אם לא תעמדו בדרישה זו, תפספסו את האפשרות לקבל אישור סעיף 46 לשנה הנוכחית.

להלן טבלה המרכזת את המסמכים הנדרשים:

| מסמך | הערות |

|---|---|

| טופס 5245 - בקשה להכרה כמוסד ציבורי | הטופס כולל פרטים על 5 מקבלי השכר, המייסדים, חברי ההנהלה ומנהלי המוסד ועוד |

| דו"חות כספיים לשנתיים שקדמו לבקשה | עמותה חדשה תגיש הערכה תקציבית לשנת הפעילות הראשונה |

| תעודת התאגדות | - |

| תקנון | הכולל את הסעיפים הבאים : א. הגדרת מטרות המוסד, כמוסד ציבורי עפ"י סעיף (2)9 לפקודת מס הכנסה. ב. נכסיו והכנסותיו של המוסד משמשים אך ורק למטרות המוסד, חלוקת רווחים או טובות הנאה בין חבריו אסורים בהחלט. ג. במקרה של פרוק, יועבר רכוש המוסד לידי מוסד ציבורי אחר כמשמעותו בסעיף (2)9 לפקודת מס הכנסה ולא יחולק בין חבריו. |

| כתב התחייבות ונספחיו | חתום ע"י מורשי חתימה + עו"ד |

| אישור ניהול תקין | עמותה חדשה יכולה לצרף אישור על הגשת מסמכים |

| אישור ניכוי מס במקור + אישור ניהול ספרים | - |

| אישור מע"מ על רישום כמלכ"ר או כעוסק | - |

| דוגמאות קבלה בגין שירותים ו/או תרומות | - |

| חובות במס הכנסה | לא ניתן להגיש בקשה כל עוד קיימים חובות למס הכנסה באם קיים הסדר יש צורך להמציא אישור על הסדר תשלומים |

הבקשות מועברות לדיון ביחידה האחראית על מלכ”רים ברשות המסים. לאחר שאישרה רשות המסים את הבקשה, מנהל רשות המסים מעביר את הבקשות המאושרות לוועדת הכספים (בעבר היה נדרש גם אישור של שר האוצר). לאחר שאישרה ועדת הכספים את המוסד הציבורי כאמור, הוא זכאי לאישור המיוחל – אישור לפי סעיף 46 לפקודת מס הכנסה!

כאמור, כל כמה חודשים מובאת לועדת הכספים שבכנסת רשימה של עמותות לצורך אישורן כמוסדות ציבור לעניין סעיף 46 לפקודת מס הכנסה. להלן הרשימות האחרונות שהובאו לאישור ועדת הכספים:

• אישור עמותות סעיף 46 – מתאריך 11 בספטמבר 2024

• אישור עמותות סעיף 46 – מתאריך 9 ביולי 2024

באוגוסט 2012 ניתן פסק דין בבג”צ 10893/08 עמותה לויפאסנה בישראל נ’ שר האוצר. העמותה לא הוכרה כמוסד ציבורי לצורך סעיף 46א לפקודת מס הכנסה ולכן פנתה לבית המשפט.

העמותה מלמדת טכניקה שלטענתה מביאה לשיפור המודעות העצמית וההתנהגות המוסרית של המשתמשים בה. העמותה אף הוזמנה ע”י שירות בתי הסוהר לבצע קורסים מעין אלו בבתי כלא.

המחלוקת בין רשות המיסים לבין העמותה נסובה סביב השאלה האם מטרת העמותה הציבורית תואמת את מטרותיו של סעיף 46 כאשר לטענת העמותה היא נכללת תחת הסעיפים של חינוך או כסעד.

בהחלטתו בית המשפט דחה את העתירה. בית המשפט התייחס לצורך בהסדרת המדיניות באישורים הניתנים לפי סעיף 46 ואף המליץ לגבש קריטריונים ברורים לבטל את החשש מפני הפעלה מפלה של הסמכות המסורה לשר האוצר מכוח סעיף (46א) לפקודה.

בהתאם לכך בדצמבר 2013 מינה שר האוצר ועדה ציבורית לקביעת מוסד ציבורי לעניין סעיף 46 לפקודת מס הכנסה (להלן – ועדת פריש) שתבחן את אמות המידה והקריטריונים לפיהם יקבע מוסד ציבורי.

בחודש מאי 2014 הוגשו המלצות ועדת פריש לשר האוצר. להלן חלק מההמלצות העיקריות:

• המטרות הציבוריות – ועדת פריש המליצה להרחיבן בכדי להגדיל את העמותות הזכאיות לקבל הטבה לפי סעיף 46 לפקודת מס הכנסה ועל מנת שהן ישקפו נכון יותר את רוח התקופה.

• אמות המידה – הוועדה הדגישה את הצורך שהטיפול בבקשות יהיה אובייקטיבי וענייני תוך הקפדה על שוויון. לכן הומלץ לעדכן את חוזרי רשות המסים ולבצע תיקוני חקיקה כך שהקריטריונים יהיו חשופים וברורים לציבור.

• סמכויותיהם של שר האוצר ושל ועדת הכספים – הוועדה דנה על היקף הסמכויות הנתונות לשר האוצר ולעדת הכספים והחשש לפוליטיזציה בנושא. בהמלצותיה נקבע כי סמכות האישור לעניין סעיף 46 לפקודת מס הכנסה תופקד בידי מנהל רשות המסים במקום שר האוצר כפי שאכן קרה.

לגבי ועדת הכספים ועדת פריש המליצה שמנהל רשות המיסים יעביר לוועדת הכספים את רשימת העמותות לתקופה של 14 יום כך שעמותות שחברי הוועדה לא דורשים לגביהן דיון יאושרו באופן אוטומטי ואילו על העמותות האחרות יתנהל דיון בוועדה. בפועל במהלך השנים גובש נוהל שעל פיו הוועדה פועלת.

לא אושרה עמותה מסוימת על ידי ועדת הכספים, רשאי מנהל מחלקת המלכ”רים להביאה מחדש לאישור בפני הוועדה אם מצא שחל שינוי במטרותיה או בפעילותה או בהנמקות שהביאו את הוועדה שלא לאשרה.

עבור קרנות, חברות ויחידים כאחד, ההזדמנות לקבל החזר מס על תרומות היא בעלת חשיבות עליונה. היא משמשת תמריץ משמעותי, ולכן פעמים רבות הם מתנים את החלטתם לתרום באישור לפי סעיף 46 לפקודת מס הכנסה. ככזה, כדאי מאוד לכל עמותה לבחון היטב את התנאים המפורטים בסעיף 46 לפקודת מס הכנסה ולהגיש בקשה לאישור סעיף 46. באמצעות האישור העמותה תרחיב את מקורותיה הכספיים ותוכל לממש המטרות שלשמה הוקמה.

אל תפספסו את התורמים הללו והגישו בקשה לאישור לפי סעיף 46 לפקודת מס הכנסה.

רואה חשבון תמיר שרעבי מומחה בגיוס כספים ממקורות ממשלתיים וסמי ממשלתיים כגון משרדי ממשלה, ועדת העזבונות וקרן תובענות יצוגיות. הידע החשבונאי והניסיון הרב שצבר מאפשרים לכם לקבל תמיכות גדולות במאמץ מינמלי.

סעיף 46(א) לפקודת מס הכנסה קובע שאדם או חברה שתרמו בשנת מס סכום העולה על 207ש”ח (מעודכן ל-2024) למוסד ציבורי כגון עמותות וחל”צים יזוכו מהמס שהם חייבים בו באותה שנה (=יקבלו החזרי מס על תרומות) :

– אדם פרטי זיכוי בגובה 35% מסכום התרומה

– חברה זיכוי בגובה מס החברות ( 23% נכון לשנת 2024)

בשני המקרים קיימת תקרת זיכוי של עד 30% מההכנסה החייבת של הנישום באותה שנה, או עד 10,354,816 ש”ח (מעודכן ל-2024), לפי הנמוך מביניהם

עובדים שכירים יכולים להגיש בקשה להחזר מס על תרומות עד 6 שנים אחורה. לצורך הבקשה יש למלא טופס 135 ולצרף את הקבלות בגין התרומות שבוצעו.

עצמאיים יכולים לקבל החזרי מס על תרומות באמצעות דיווח על התרומות בדו”ח השנתי שהם מגישים בצירוף קבלות בגין התרומות.

חשוב: חובה לוודא שעל הקבלות מופיע הכיתוב “למוסד אישור מס הכנסה לעניין תרומות לפי סעיף 46 לפקודת מס הכנסה”

בכדי לקבל את האישור על העמותה לעמוד בתנאים הבאים:

• מוסד ציבור לענין סעיף 46 לפקודת מס הכנסה – יפורט בהמשך

• מטרה ציבורית לעניין סעיף 46 לפקודת מס הכנסה- יפורט בהמשך

חשוב- גם אם העמותה פועלת בתחום המטרות הציבוריות שנמנו לעיל אין הדבר מבטיח קבלת אישור לפי סעיף 46 לפקודת מס הכנסה ויש צורך לעמוד בהליך פרוצדורלי ובשיקולים המהותיים שנקבעו ע”י רשות המיסים..

Input your search keywords and press Enter.

{kind=link}